INDUSTRIAS CULTURALES

Es siguiente documento preliminar de diagnostico del sector de Industrias Culturales es la recopilación de información y conceptos realizados en estudios del Ministerio de Cultura y el Convenio Andrés Bello, un informe del Banco Interamericano de Desarrollo que publico en septiembre de 2007 y algunos conceptos que menciona la Agenda Interna de Productividad y Competitividad en el sector de cultura, publicidad y medios. Como resultado de la lectura y síntesis, se presentan las debilidades, oportunidades, fortalezas y amenazas que tiene el sector de industrias culturales, para su consideración.

¿ Qué son las Industrias Culturales?

BID: A aquellos sectores que están directamente involucrados en la creación, producción y distribución de bienes y servicios que son de naturaleza cultural y que están usualmente protegidos por el derecho de autor.

O´Connor,1999: Las Industrias Culturales son los bienes y servicios culturales cuyo valor económico primario deriva de su valor cultural y tienen el potencial para la creación de riqueza y empleo a través de la generación y explotación de la propiedad intelectual.

UNESCO y GATT: Define que las Industrias Culturales son bienes y servicios protegidos por derechos de autor.

1. Las industrias Culturales en Colombia

En la actualidad, las industrias culturales están haciendo un aporte importante a las economías de los países, generando tasas de crecimiento superior a las de otros sectores importantes de la economía.

En los países desarrollados, están entre las de mayor dinamismo económico. Las industrias culturales son el segundo sector exportador de Estados Unidos; de acuerdo con datos de la Unesco, el crecimiento de este sector, en el ámbito mundial, en dólares, entre 1980 y 1998, fue del 300%. El monto total correspondiente a la producción de algunas industrias culturales (prensa, libros, televisión, radio y cine) fue de US$315 mil millones en 1996. “Las comunicaciones globales, tomadas en su conjunto, constituyen hoy un negocio cercano a los US$1,6 billones; sus ventas anuales equivalen al 12% del valor de la producción industrial del mundo”. Sin embargo, es importante resaltar que, al igual que en muchos otros sectores económicos, su producción y

consumo se ubican en los países con mayor desarrollo económico: el 53% se concentra en cinco países.

Los Medios de Comunicación son una de las Industrias Culturales más importantes y destacadas de América Latina, especialmente por su capacidad de generar contenido, construir sentido y significación, y por consiguiente, identidad.

Dentro de las Industrias Culturales Latinoamericanas los Medios de Comunicación ocupan una posición preponderante, a nivel de facturación, ingresos, incluso dentro de los renglones de exportaciones al resto del mundo.

La red de emisoras radiales conectadas a partir de un formato colombiano no abarca solamente a Latinoamérica sino a Estados Unidos y a España.

En producción de televisión, América Latina es una potencia que no solamente exporta a Europa y Estados Unidos, sino que ha llegado a niveles de sofisticación tales que se escriben libretos en Colombia, se adaptan en Argentina, se coproducen con México y se emite el producto final en el resto del continente. Por ejemplo, el Grupo Planeta de España aspira a coproducir el día de mañana (si se les otorga el tercer canal de televisión) series conjuntamente con nosotros para ser emitidas simultáneamente en América y Europa.

En Colombia existe una producción diversa que atiende las demandas tanto internas como externas. Hay desde grandes empresas multinacionales hasta pequeños establecimientos culturales que no están insertados en las lógicas de mercados. Dentro de los agentes presentes en los mercados se encuentran grandes empresas nacionales, multinacionales extranjeras concesionarias y nacionales, medianos y pequeños establecimientos culturales. Dentro de estas últimas existen agrupaciones musicales, centros de formación artística, pequeñas editoriales, revistas independientes, oficinas de diseño y teatros. Cada sector tiene su particularidad y sus espacios, determinados por las especificidades de la producción y las características de las demandas. Algunas

actividades culturales, aunque no cubren grandes mercados, pueden presentar niveles de auto sostenibilidad en los mercados y márgenes de rentabilidad.

El Cine que se está produciendo en Colombia en la mayoría de los casos son coproducciones que nacen con el compromiso de ser exhibidas en sus países socios, como mínimo. Y lo mejor, las audiencias están aceptando nuestro cine en forma masiva, ya se esta trabajando con países como Argentina para la adaptación de los guiones que genera Colombia, en México se coproduce y luego se emite a todos los países.

El panorama actual es sin duda optimista para nuestras Industrias Culturales y Creativas, muy diferente al de décadas anteriores. El concepto de Industrias Culturales y Creativas ha evolucionado a través de los años al igual que su percepción.

Sin embargo, Colombia es uno de los países de América Latina que menos presupuesto asigna a las industrias culturales, comparado con países como Uruguay y Republica Dominicana.

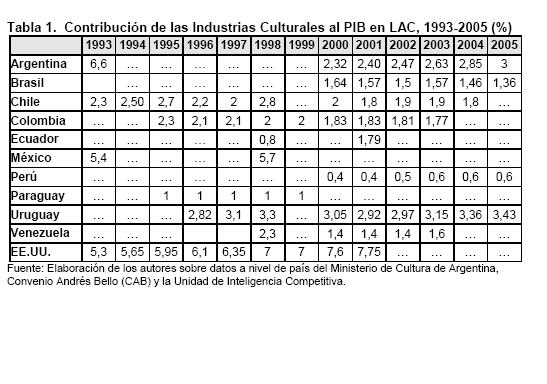

Se estima que las industrias culturales constituyen el 7% del PIB mundial y entre el 3,5 y 4% en Latinoamérica. Esto comparado con un promedio de 5 a 6% en Europa y de 7 y 8% en los Estados Unidos, líder en este campo. Por el otro lado, la contribución de las industrias al PIB, durante el periodo de 1993-2005, ha venido disminuyendo su participación pasando del 2,3% en el año 95 a 1,77 en el año 2003, encontrándose por debajo de Chile, Argentina y Uruguay.

- Composición de la cadena productiva

SECTOR EDITORIAL

El sector Editorial incluye la producción de libros, periódicos, revistas y diarios y envuelve autores, editores, industrias graficas, distribuidores y minoristas, desde grandes distribuidores a las librerías independientes.

Las actividades de edición son el principal renglón exportador, ya que presentó en promedio 63,3% de las ventas externas en los últimos cinco a los (2002-2006). Los principales destinos de exportación son los países andinos, México y Centroamérica. En los últimos años Estados Unidos ha ganado una leve participación al pasar de 6,8% a 10,7 % entre los períodos 1997-2001 y 2002-2006.[1]

A pesar de que la industria editorial entre 1999 y el 2002 presento un gran declive debido a la pérdida de ingresos de las publicaciones y al aumento de los precios de los productos editoriales, el sector recientemente ha experimentado un nuevo crecimiento. Las ventas totales del periodo enero-marzo 2006 registraron un incremento del 63% comparado con el mismo periodo en 2005 (CERLALC[2], 2006). Entre 2001 y 2005 el registro de ISBN en Latinoamérica aumento de 61.957 a 83.905 títulos, creciendo un 35%.[3]

En la región (Latinoamérica), las pequeñas y medianas empresas dominan el mercado editorial. Al respecto, hay cerca de 1.520 editores con una producción superior a tres libros por año (CERELALC, 2006). Al mismo tiempo, nuevos actores, tales como grandes conglomerados editoriales y grandes distribuidores (p.ej: supermercados e Internet), han adquirido una porción importante del mercado.

Actualmente, el principal producto en el sector es Brasil, seguido por Argentina, México y Colombia. En conjunto estos tres últimos países significan más del 60% del mercado total. (CERLALC, 2006). En MERCOSUR, el sector editorial produce cerca de 70,000 títulos por años, lo que representa 400 millones de copias en español y portugués, para un ingreso de 2 mil millones de dólares. En el 2004 México publicó 2.331 títulos con una producción de 101 millones de copias, mientras que Colombia publicó 9.640 títulos con una producción de 36 millones de copias. (CERLALC,2006).

A pesar de las cifras positivas, el sector tiene grandes desafíos para enfrentar la piratería y el cambio a medios digitales.

SECTOR AUDIOVISUAL

El sector audiovisual incluye las industrias cinematográficas y de televisión. Estas son las responsables de productos como películas, documentales, producciones televisivas, animación, comerciales, producciones corporativas, programas de gobierno, videos musicales y fotos para catálogos.

a. Industria Cinematográfica

El mercado global esta dominado por la producción de Hollywood con un valor aproximado de US $60 mil millones anuales.[4] En el ámbito Latinoamericano se estima que la industria cinematográfica representa el 3% de la producción internacional de películas, proporción que es baja considerando la gran audiencia mundial hispana y portugués parlante. Esto debido a las crisis económicas que afectaron varios países, las pocas alternativas de financiación, la falta de distribución y proyección de películas.

Sin embargo en los últimos años las producciones Latinoamericanas aparecen en festivales y eventos internacionales, ofreciendo oportunidades de conexiones y facilitando colaboraciones y arreglos de negocios. Según cifras de la dirección de Cinematografía del Ministerio de Cultura, los colombianos estamos yendo cada vez más a cine, no sólo para ver películas extranjeras sino a ver cine colombiano. En efecto, de las 20’669.664 personas que fueron a cine en 2007, 2’404.998 fueron a ver las 10 películas colombianas en estreno.

“Este gran interés de los colombianos por sus películas aparece gracias al esfuerzo de entidades públicas y productores que han encontrado en la Ley de Cine el camino para financiar más y mejores producciones. Sólo en 2007, el Fondo para el Desarrollo Cinematográfico logró financiar 70 proyectos audiovisuales de largometraje, cortometraje y documental con un monto cercano a los $4.842 millones. Y en ese mismo año, gracias al mecanismo de beneficios tributarios a inversionistas y donantes en proyectos de cine, se han financiado 9 proyectos por un valor global de $2.334 millones”, aseguró David Melo, director de Cinematografía del Ministerio.[5]

Sin embargo la falta de financiación sigue siendo un gran impedimento para mantener el crecimiento de la producción de películas y entrar en los mercados exportadores. Adicionalmente, la eliminación generalizada de políticas de apoyo del estado ha contribuido al deterioro de la situación del sector. La piratería se convierte en un gran obstáculo para la industria.

b. Sector de la Televisión

Esta industria se divide de acuerdo a su forma de transmisión en canales de televisión abierta y canales de televisión paga (cable, satélite y televisión paga). La mayoría de familias latinoamericanas, el 84,1%, tienen acceso a la televisión abierta (Moneta,2000). Consecuentemente el problema en la región no es el acceso sino más bien el contenido de los programas de televisión.

La privatización ha tenido influencia en otros aspectos, como el estilo de hacer televisión, la evolución de los géneros, los oficios involucrados en los diferentes

momentos de la cadena productiva televisiva y los hábitos de consumo.

El estilo de la producción es mucho más ágil, con una mayor incidencia no sólo de los creativos sino también de los ejecutivos de ventas y de los encargados de la programación. La autonomía de otros tiempos ha dado paso al diseño de un producto comercial en el que pesan los factores económicos, las posibilidades tecnológicas y, sobre todo, las demandas del mercado. En algunos análisis se ha señalado que se puede estar generando, en la producción televisiva colombiana, un fuerte sesgo de estandarización que empieza a tener repercusiones en la propia identidad del melodrama colombiano, que precisamente había conquistado mercados internacionales por su sello propio y por sus diferencias con los modelos mexicanos y venezolanos.

La aparición de la distribuidora Tepuy, con sede en Miami, fue un paso importante en el proceso de distribución de las telenovelas colombianas. La demanda de producción, que en el pasado era absorbida por una gran cantidad de empresas pequeñas y medianas, ahora se centra fundamentalmente en los canales privados y en empresas productoras. Prácticamente el cien por ciento de la oferta dentro del horario prime time es de realizaciones nacionales, mientras que ha disminuido sensiblemente la transmisión de telenovelas extranjeras, en comparación con los índices que se tuvieron en el pasado. Este fenómeno se explica en buena medida por las legislaciones de cuotas de pantalla que ha implementado el Estado, las estrategias de las programadoras y la respectiva respuesta del público.

En los últimos años, Colombia ha entrado en una dinámica exportadora de programas junto con México (que cubre aproximadamente el 50% de las exportaciones), Brasil, Venezuela y Chile, es un país competitivo en el mercado externo. Las exportaciones pasaron de US$7,5 millones en 1997 a US$28 millones en 2001 (durante este año se dirigieron a veinticuatro países)

En 2002, Caracol Televisión fue la cuarta empresa de la industria nacional en crecimiento de exportaciones (118,1%). Empresas como Telemundo que programan producciones latinoamericanas en Estados Unidos han incluido telenovelas colombianas en sus repertorios. En 1997, la mayoría de las exportaciones de los medios audiovisuales, de las cuales el 98% eran programas, se dirigía al mercado iberoamericano.

SECTOR FONOGRÁFICO

El sector fonográfico cubre una amplia gama de actividades que incluyen la producción y la distribución de grabaciones de sonido y de portadores de sonido (discos, cintas, CD y MP3), las actuaciones en vivo, los servicios profesionales y técnicos, la edición de música, la administración de los derechos de autor y de los derechos relacionados y también las transmisiones musicales.

a. Industria Discográfica

El mercado mundial de la industria fonográfica está conformado por grandes empresas productoras y editoras –las majors–, que usualmente hacen parte de conglomerados del entretenimiento; industrias regionales –las indies (independientes)– grandes y medianas, y pequeños productores o sellos independientes. Seis grandes majors productoras dominan aproximadamente el 80% del mercado mundial (Sony, Polygram, Warner, BMG, Thorn, EMI y MCA). En el caso de la edición, también existen veinte empresas editoriales que manejan una proporción similar del mercado mundial.[6]

En Colombia participan nueve empresas editoras: Edimusica 18%, Ediprom 15%, Edisdago 13%, Prodemus 6%, Universal 5%, BMG 2%, Edic. Musicales 2%, Warner 2%, Sony 37%, el 52 % de la facturación de estas nueve empresas está en manos de dos de ellas. En 2000, aproximadamente el 50% aún estaba en manos de editoras nacionales.

Algunas de las empresas editoras están asociadas verticalmente con empresas productoras. De las catorce empresas editoras que constituyen el gremio de este sector (Acodem), tres están vinculadas con productores (BMG, Sony y Universal); la que mayor porcentaje de facturación tiene es Sony, integrada verticalmente con su casa productora. Otras empresas son independientes pero tienen vínculos filiales con productoras; cinco editoras son filiales de productoras nacionales (Edimúsica, Ediprom, Edisdago, Fondo Musical y Prodemus) y las seis faltantes son netamente independientes pero podrían ser filiales de productores extranjeros que no son majors (Bandel, Peermusic, Promúsica, Sonoínter –antes Sonolux– y MPA).

Colombia tiene preferencias arancelarias gracias a dos acuerdos según los cuales, a cambio de los beneficios que pueda recibir por esta condición, se compromete a propiciar un espacio donde se respeten de manera adecuada y efectiva los derechos de propiedad intelectual. Es decir, las consecuencias negativas de la piratería no sólo están en las caídas de las ventas legales sino también en el peligro de que se levanten las preferencias que los países desarrollados les conceden a varios productos colombianos (un ejemplo de estos acuerdos es el Atpa).

El gran problema que tiene esta industria es la transformación tecnología que se le ha dado a la industria, llevando a múltiples formas de piratería. De acuerdo con la (Federación Internacional de Industrias Fonográficas) el volumen de música vendida ilegalmente en el mundo en 2001 fue de alrededor de US$ 4,3 mil millones; esto quiere decir que casi el 40% de todos los CD y casetes vendidos en el mundo son copias pirateadas (IFPI, 2002). De hecho las tasas de pirateo de Latinoamérica están entre las más altas del mundo y desalienta la inversión y el desarrollo de artistas. Sin embargo ya países como Argentina y Republica Dominicana ya se encuentra trabajando con el gobierno y sistema escolar para llevar a cabo campañas de concientización sobre el tema.

b. Radio

Colombia se destaca por contar con una de las radios más desarrolladas del mundo, tanto en cobertura como en penetración y tecnología. La radio privada del país tiene una tradición de más de ochenta años y, a pesar de la fuerte competencia de los medios audiovisuales, ha logrado mantener una participación importante dentro de la torta publicitaria.

La gran importancia de la radio en Colombia tiene que ver, ente otras, con los siguientes factores:

1. Dadas las condiciones geográficas del país, la radio es un medio que, con costos relativamente bajos, tiene amplio cubrimiento.

2. La cantidad de emisoras que caben en el espectro electromagnético es muy grande, por lo que hay la posibilidad de fragmentación.

3. Los costos de recepción de las señales de radio son muy bajos.

4. La regulación de la radio es muy flexible: no hay franjas ni emisiones ni horarios limitados.

5. Las emisoras y cadenas han tenido éxito con estrategias que han gozado de gran acogida entre las audiencias.

6. Ha habido un buen aprovechamiento de los avances tecnológicos y productivos como la señal satelital y la digitalización.

MULTIMEDIA

Este sector está situado en el cruce de caminos de una gran cantidad de tecnologías y sectores económicos. Debido a que esta industria está en continuo desarrollo, los datos disponibles se vuelven rápidamente no confiables y obsoletos.

El sector multimedia combina contenido tales como texto, imágenes, sonido, música, gráficos, datos, animación y video para crear una variedad de productos de comunicación. El sector incluye la industria publicitaria, la industria de los video juegos, la industria del software y a todos los soportes multimedia. Aún siendo relativamente nuevo, este sector está experimentando un rápido crecimiento que depende mayormente de la presencia creciente de computadoras personales y de la convergencia rápida entre computación y telecomunicaciones. Es importante destacar que el uso de estas tecnologías está también aumentando en áreas rurales a través de la difusión de servicios locales basados en Internet.

El sector de multimedia provee nuevos medios de producción creativos que otros sectores de las industrias culturales usan para una cantidad de propósitos que van desde las bellas artes, al entretenimiento, al arte comercial, al periodismo, a los servicios de los medios de comunicación y software. En este contexto, las pequeñas empresas son una fuerza importante, si no dominante. Sin embargo, frecuentemente les faltan las habilidades necesarias en gestión, financiación, creación de alianzas estratégicas, distribución y mercadeo de sus productos y servicios.

Dentro del sector multimedia, la industria de videojuegos tiene un rol importante. En

particular, en este ámbito y en lo que concierne a los nuevos medios, LAC es un mercado contradictorio y cambiante, lo que hace difícil hablar de una real industria. Más bien, puede ser vista como una industria que se ubica entre la representación local de la industria global de videojuegos y el “apéndice” de las industrias de

juguetes y juegos nacionales (Lugo et al., 2002).

Hasta la fecha, esta industria ofrece poca oportunidad de crear una producción local que pueda proveer valor agregado en términos de software. Por el contrario, “parece improbable que la región tenga la oportunidad de ofrecer su propia versión de “Space Invaders” – como hizo la televisión con las telenovelas – porque el mercado y la industria ya han sido colonizados y los actores económicos parecen ser de otro

planeta” (Lugo et al., 2002, traducción de los autores). Por esta razón, en este sector LAC ha sido definido como el “backyard” de los EE.UU. (Lugo et al., 2002).

3. Características de las Industrias Culturales

- En muchos casos están vinculadas a una ubicación específica; consecuentemente pueden crear trabajos sostenibles que sean menos susceptibles a las fluctuaciones de la economía respecto a los empleos en sucursales o fábricas de grandes compañías multinacionales.

- Son más intensivas en mano de obra que en capital y por lo general emplea trabajadores creativos, altamente especializados y de alta remuneración.

- Tienden a ser respetuosas por el ambiente.

- Tienden a estar muy interconectadas dentro de ciudades o regiones.

- Tienden a estar basadas en conocimientos locales tácitos – por ejemplo, un estilo o un sonido- que no son accesibles globalmente.

- Los productos de las industrias culturales fluyen a través de las fronteras nacionales con relativa facilidad, siendo vendidos en los mercados locales e internacionales.

- Genera externalidades positivas, pues contribuyen a la calidad de vida en los lugares donde están presentes y realzan la identidad cultural, la imagen y el prestigio del área.

- Son flexibles y pueden encontrarse en una amplia gama de escenarios.

- Pueden tener un papel crítico en la promoción de la cohesión social y de sentido de pertenencia.

DEBILIDADES

- Falta de estadísticas y mediciones confiables o abiertas al conocimiento público, cobre las inversiones, producción y consumo en los principales productos y comercialización cultural. A nivel Latinoamericano en general no existen cuentas satélites en los sistemas de cuentas nacionales para la medición de las industrias culturales.

- No existen políticas públicas dirigidas a las industrias culturales.

- Desconocimiento de la oferta y la demanda del mercado de las industrias culturales

- Falta de claridad a la hora de clasificar los productos y servicios del sector. No hay homologación.

- Tiene naturaleza multisectorial.

- Bajo nivel de capacidad de gestión, dado que los empresarios culturales suelen ser artistas y necesitan desarrollar una combinación entre habilidades creativas y de negocios.

- Hay una ausencia de crédito financiero para los empresarios de Industrias Culturales, ya que no existen líneas especiales y en su mayoría las empresas de este sector son micro, pequeñas y medianas empresas.

- Tiene enormes dificultades para llegar a otros mercados. A pesar de que se pueden producir no se tiene facilidades de distribución y venta. Además las grandes compañías multinacionales se quedan con la parte más grande del mercado.

FORTALEZAS

- Tiene un alto poder económico por la diversidad, la identidad, la memoria y la participación social.

- Es un sector globalizado que rompe fronteras.

- Tiene grandes conglomerados con gran capacidad financiera que les permiten generar económicos a escala y ser muy competitivos en los mercados. Por ejemplo: Cine, Televisión, productoras, editoriales, fonográficas, periódicos)

- Son intensas en mano de obra que en capital y emplea personas altamente especializadas, creativas y son bien remuneradas.

- Contribuye a mejor la calidad de vida de las personas.

- Existe un alto nivel de calidad en toda la cadena de producción, una tradición de producción original y la presencia de actores de alto nivel.

OPORTUNIDADES

- La industria cultural es un sector con altos índices de crecimiento entre 1980 y 1998 creció el 300% a nivel mundial.

- Hay una gran variedad de nichos de mercado por la diversificación del sector.

- El posicionamiento que tiene Colombia en el sector editorial y fonográfico.

- Aún existe la posibilidad de generar estrategias conjuntas que permitan apoyar el sector de industrias culturales, tanto a nivel nacional como internacional.

- Son flexibles y pueden encontrarse en una amplia gama de escenarios.

- Las Industrias Culturales son sostenibles, respetuosas del medio ambiente y requieren poca inversión en nuevas infraestructuras.

- Colombia incluyó como sector estratégico en

- Se definió la visión de sector: ¨El sector de las industrias culturales de Colombia tendrá en diez años una participación de 10% del producto interno bruto. En el año 2001, dicho sector representaba tan sólo el 1,67%.¨

AMENAZAS

- El sector de Industrias Culturales se encuentra amenazado por la piratería.

- La alta inversión extranjera de grandes empresas en las industrias culturales, se traduce en la personada de beneficios económicos y de identidad.

- Para el gobierno nacional no es un tema importante en la agenda, al que solo se le asigna el 0,11% del presupuesto nacional.

- Las políticas en el sector se han concentrado por muchos años en la producción y subsidios de bien y servicios de las Industrias Culturales, sin pensar realmente en el mercado.

- El tratamiento que se le da a las Industrias Culturales en los reglamentos de comercio exterior, ya que estas pueden afectar la producción local o proteger excesivamente los beneficios económicos que resultan del comercio internacional.

Bibliografía

BID, Banco Interamericano de Desarrollo. ¨Las Industrias Culturales en América Latina y el Caribe: Desafíos y Oportunidades¨. Septiembre 2007.

DNP. Agenda Interna para la Productividad y la Competitividad ¨Documento sectorial: Cultura, Publicidad y medios¨. Agosto 2007

Ministerio de Cultura de Colombia, Convenio Andrés Bello. ¨Impacto Económico en la Industrias Culturales en Colombia¨. 2003

GAITAN Villegas, Juan Carlos.¨ La evolución de las industrias culturales y creativas en Colombia. Articulo para publicar.

[1] Tomado de libro Impacto económico del TLC con Estados Unidos en la región Bogotá-Cundinamarca, publicado por la Cámara de Comercio de Bogotá. Año 2007.

[2] CERLALC. Centro Regional para el Fomento del Libro en América Latina y el Caribe.

[3] ISBN (Internacional Standard Book Numbers- Número Normalizado Internacional para libros) es un código único identificador de libros. El sistema ISBN fue creado en el UK en 1996 fue adoptado como estándar internacional ISO en 1970.

[4] Las producciones de los Estados Unidos. Regularmente tiene alrededor de 85% de las audiencias de películas en el mundo (Riding,2003)

[5] Tamaño de la muestra 8.275 personas, de 5 años y más, en 2.415 hogares. Vea la encuesta completa http://www.mincultura.gov.co/eContent/library/documents/DocNewsNo1604DocumentNo1970.PDF

0 comentarios:

Publicar un comentario